|

|

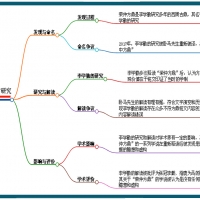

张先生夫妻今年30岁,工作稳定,健康状况良好,张先生税后月收入为6000元,妻子税后月收入为2500元,有一个2岁小孩,现有20万元银行存款,夫妻目前有基本社会养老等强制性保险。张先生夫妻家庭月支出大约需要3000元,在未来3年内没有再购住房的要求,现希望将20万元银行存款做投资规划,寻求相对稳健、收益相对较高的投资方式,以实现资产的保值、增值。

理财分析:

张先生家庭目前的财务状况和资产结构存在着不合理之处。张先生家庭资产全部投入了低收益的银行存款,流动性虽好,但是投资收益极低,甚至不能抵御通胀的风险。另外,张先生夫妻只有单位投保的基本社会养老等强制性保险,没有商业保险,因为孩子还小,双方父母需要照顾,夫妇俩是家庭收入的主要来源,一旦出现风险,将会影响孩子的教育及家庭的正常生活,因此家庭的风险保障不足。

理财方案

1.现金规划

客户现有资产配置中,活期存款额度偏高,对于张先生夫妇这样收入比较稳定的家庭来说,保持三个月的消费支出额度即可,建议保留3万元的家庭备用金,以保障家庭资产适当的流动性。这3万元的家庭备用金可从现有存款中提取,其中1万元可续存活期,以备不时之需。2万元购买如华夏现金增利等货币基金。货币基金本身流动性很强,收益高于活期存款,同时免收手续费及免征利息税,是理想的现金规划工具。

2.保险规划

建议客户每年花费约 1万元的保险费用,具体如下:

A. 寿险:寿险保障约125万,预计年保费支出0.7万元。

B. 意外保障保险:保障额约60万(意外保障额度等于未来支出的总额)。预计年保费支出1200元。

C. 医疗保障保险(主要是重大疾病保险,额度夫妇每人约10万,孩子约5万,采用年交型,购买消费型保险)。预计年保费支出1000元。

D. 住院医疗和手术费用保障:预计年保费支出1000元。

3.子女教育规划

在做好现金规划和保险规划后,建议把剩余的16万资产及月节余可以定期按比例做4年左右的中长期投资,主要是投资于混合型开放式基金。该種基金主要投资有股票和债券,其风险性较货币市场基金要高些,但是在目前良好的经济环境下长期平均年收益应在10%左右,虽流动性稍差一些,但是可以实现了可观的平均收益。这部分资金是为孩子4年后的上学养育做准备。 |

|

2024卧马先生宇宙定律

2024卧马先生宇宙定律 《卧马先生宇宙定律》

《卧马先生宇宙定律》 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史

发表于 2013-11-24 00:51:29

发表于 2013-11-24 00:51:29

2024卧马先生宇宙定律

2024卧马先生宇宙定律 《卧马先生宇宙定律》

《卧马先生宇宙定律》 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史 中国考古传奇一个嚣字

中国考古传奇一个嚣字 读《习近平:尊崇热爱

读《习近平:尊崇热爱 勘误《逨盘》铭文揭开

勘误《逨盘》铭文揭开 人工智能AI《楚国的丹

人工智能AI《楚国的丹 已发现《何尊》不叫《

已发现《何尊》不叫《 人工智能Ai考古机器人

人工智能Ai考古机器人

豫公网安备 41138102000165号

豫公网安备 41138102000165号